Actualités

ActualitésAccueil > Actualité

Accueil > Actualité

Notre monde fait face à une succession de crises géopolitiques, économiques et climatiques. Les entreprises agroalimentaires, jusqu’alors relativement épargnées, sont aujourd’hui sous tension. Jean-Michel Pérès, directeur général de Groupama Assurance-crédit & Caution, estime que « l’agroalimentaire est très vulnérable. Le secteur a perdu de sa capacité à investir, et les marchés export ne sont pas toujours la planche de salut espérée. Et ce d’autant que l’économie mondiale connaît un ralentissement ».

Volatilité des productions et des cours, risques sanitaires et climatiques, concurrence internationale exacerbée, marges réduites, autant de facteurs qui pèsent sur ces différentes filières. Issues du vivant, les industries agroalimentaires sont par nature très dépendantes de la disponibilité des matières premières, en termes de qualité et de quantité, avec un effet direct sur les cours. Les aléas climatiques, géopolitiques sont à ce titre très observés et de plus en plus intégrés par les entreprises agroalimentaires. Ils impactent leur sourcing et leur structure de coûts, mais également leurs débouchés. Ainsi, hausse du chiffre d’affaires suite à l’augmentation des cours ne signifie pas mécaniquement hausse de la rentabilité, l’analyse se faisant sur le taux de marge, souvent mis à mal dans ces circonstances. 2015 et 2016 n’ont pas échappé à la tendance, l’inventaire est parlant : la météo serait responsable de la baisse estimée de 10 % en volume des vendanges 2016, l’importante production mondiale et le sur-stockage de céréales ont fait plonger les cours, la météo capricieuse et la poursuite de l’embargo russe ont engorgé le marché français des fruits et légumes. Trois exemples pour la même équation finale, les filières souffrent. Rappelons que les entreprises agroalimentaires réalisent un chiffre d’affaires cumulé de près de 160 milliards d’euros, et constituent le premier secteur industriel français

La volatilité des cours des produits agricoles pèse sur les marges des entreprises. À ce facteur s’ajoutent les effets de la dépendance d’une partie des entreprises agroalimentaires à l’égard du secteur de la grande distribution. Si les multinationales préservent leur pouvoir de négociation envers ces enseignes, les TPE sont tributaires des conditions tarifaires édictées par les centrales d’achat. Parallèlement, la guerre des promotions que se livrent les distributeurs met sous tension leurs fournisseurs. Ainsi, la filière alimentaire affiche son niveau de marge le plus faible depuis les années 1970. Conséquence de ce phénomène déjà ancien, le niveau d’investissement des entreprises du secteur est au plus bas depuis plus de cinq ans.

Affichant un excédent commercial de 8,1 milliards d’euros en 2015, l’industrie alimentaire est le second contributeur à la balance commerciale française, derrière l’aéronautique. L’international constitue à n’en pas douter un moteur de croissance indispensable pour nos entreprises, avec une forte prépondérance des exportations à destination des pays européens. Malgré ce constat global, les différentes filières connaissent des sorts contrastés : si les vins et spiritueux présentent un solde largement positif, les fruits et légumes ou les produits de la mer demeurent déficitaires. Les destinations des exportations révèlent également des contraintes en fonction des filières. Pour les filières fruits et légumes et viandes, la poursuite de l’embargo russe conduit à une exacerbation de la concurrence des pays européens, ayant pour effet un engorgement des débouchés habituels de la France. Les entreprises françaises, dont celles de vins et spiritueux et de produits laitiers, suivent avec attention le ralentissement de la croissance en Chine, 6,9 % en 2015, soit son plus faible niveau depuis 25 ans. Malgré le récent rebond, il est à craindre une dégradation de la situation des entreprises locales, engendrant des retards de paiement d’ores et déjà constatés. Les crises politiques récurrentes, avec pour corollaires un arrêt brutal des exportations et des problèmes de transferts de devises, sont autant de freins au déploiement de nos exportations agricoles. Plus récemment, le Brexit est un nouveau sujet de préoccupation majeur à moyen terme pour certaines filières, au nombre desquelles on peut citer le vin, les produits laitiers ou la viande. Si les indicateurs macroéconomiques estivaux du Royaume-Uni se sont finalement bien tenus, il est à craindre à moyen terme des conditions d’échanges commerciaux plus difficiles : baisse de la consommation suite au renchérissement du coût de la vie, perte de compétitivité des filières françaises en fonction des parités monétaires avec la livre sterling, dégradation de la situation économique des entreprises britanniques. Alors que faire ? Rester en zone européenne ? Poursuivre la conquête des marchés asiatiques ? Reconquérir l’Afrique, le Proche- et Moyen-Orient ?

Tout est question de curseur. Le défi démographique mondial impose une réflexion sur le produire mieux, entre hausse nécessaire de la production sur certaines filières et limitation des ressources disponibles (matières premières, énergie). La sécurité sanitaire demeure également un enjeu stratégique. Malgré les produits de couverture, la volatilité des cours des matières premières pèse de plus en plus sur les entreprises, les obligeant à multiplier les arbitrages.

Dans un contexte de globalisation des échanges et de déréglementation des marchés, cet aspect est primordial. Il ne s’agit pas de maintenir sa position commerciale mais bel et bien d’en conquérir de nouvelles. À ce titre, l’innovation, lorsque c’est possible (rappelons que tout un pan de l’agroalimentaire est lié à des produits bruts à faible valeur ajoutée), constitue un levier indispensable, d’autant plus sur les marchés matures, et permet de diminuer l’effet concurrence. Les entreprises devront ajuster leur structure de coûts, tout en maintenant un niveau d’investissement approprié. Miser sur des exportations rentables L’agroalimentaire français se situe au quatrième rang mondial des exportateurs, avec 21 % de son chiffre d’affaires réalisé à l’international. Ce chiffre est toutefois à pondérer entre les grandes entreprises pour qui l’export est un débouché devenu naturel et les TPE qui doivent pouvoir écrire leur propre histoire à l’international. La marque et le label France doivent constituer un axe de capitalisation pour les entreprises.

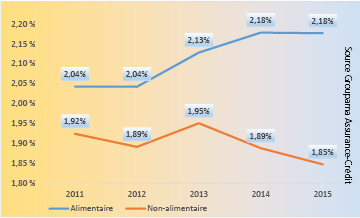

Ces incertitudes économiques pèsent sur le niveau de défaillances des entreprises. En 2015, près de 63 000 d’entre elles ont subi une procédure collective, soit toujours 25 % de plus qu’avant la crise de 2008. On observe une légère baisse en 2015 qui se traduit par un taux de défaillances de 1,85 % contre 1,89 % en 2014. Toutefois, le secteur agroalimentaire ne bénéficie pas de cette amélioration. Le taux de défaillances est supérieur à celui du reste de l’économie et s’affiche à 2,18 %, stable par rapport à 2014 mais en progression régulière depuis 2011.

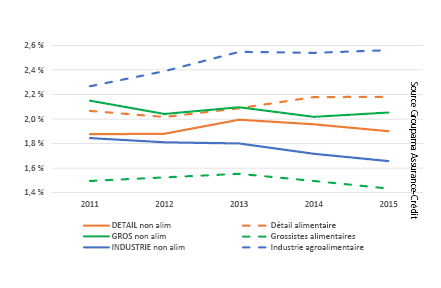

Au sein des différentes filières, les évolutions sont contrastées en fonction des stades de production et de commercialisation. Si le taux de défaillances des grossistes alimentaires est inférieur aux grossistes des autres secteurs (1,4 % contre 2,2 %), le commerce de détail et l’industrie subissent un autre sort. Ainsi, au stade de l’industrie, le taux de défaillances des IAA est de 2,6 % contre 1,3 % pour les autres industries. Même constat défavorable pour le commerce de détail alimentaire, avec un taux de défaillances de 2,2 %, au-delà du 1,6 % pour le détail hors alimentaire.

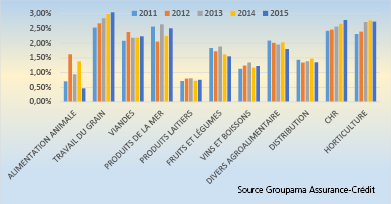

Si l’on raisonne par secteur d’activité, le travail du grain, les viandes ou les produits de la mer paient le plus lourd tribut.

Dominique TOURTET : GAC.Liste_Recette_Portail@groupama-ac.fr