Après un peu plus de trois mois de conflit entre l’Iran et les États-Unis, nous assistons à la hausse de l’inflation dans toute l’Europe. En France par exemple, alors que l’inflation évoluait autour de 1 % en 2025, elle atteint désormais 2,8 % en mai en version harmonisée à l’échelle de l’Europe… L’origine ? Le pétrole et ses dérivés : près de 59 % de hausse pour les combustibles liquides et plus de 29 % pour le carburant et les lubrifiants pour voitures…

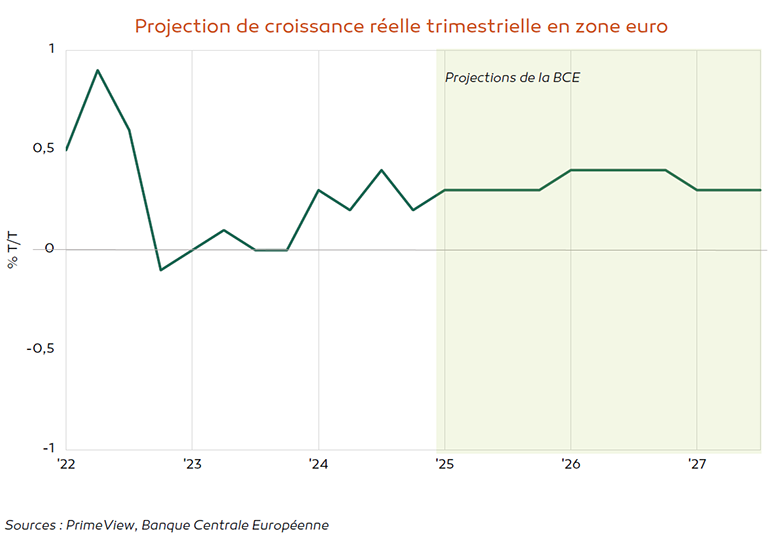

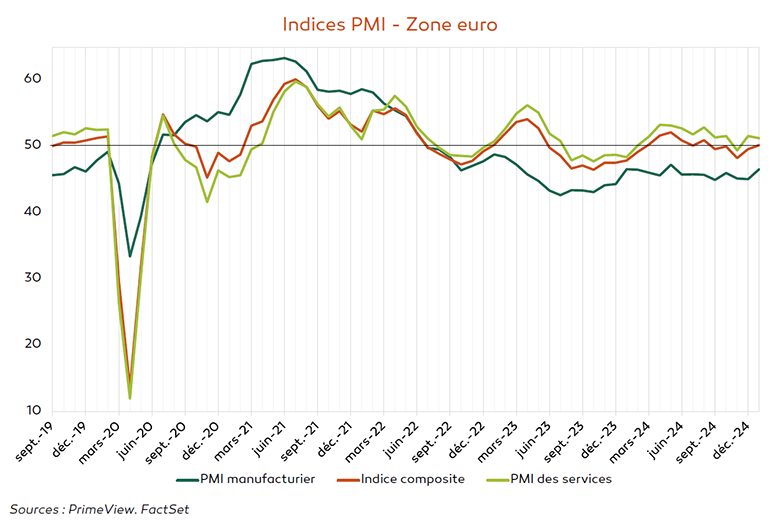

Naturellement, cette augmentation des prix due à un choc exogène pèsera sur les entreprises et les ménages. Nous voyons déjà apparaitre dans les indicateurs économiques avancés un retournement de tendance. En zone euro, alors que l’industrie reprenait un peu de tonus ces derniers mois (l’indice PMI atteignait 52,2 en avril, signe d’une expansion de l’activité), le mois de mai concède un léger repli (51,6) qui pourrait marquer le début d’un nouveau moment de fébrilité dans le secteur industriel. L’OCDE a d’ailleurs baissé ses prévisions de croissance pour l’Union Européenne en 2026 a seulement 0,8 %. La durée du conflit est un élément crucial sur lequel nos politiques n’ont que peu ou pas d’impact.

La Banque Centrale Européenne, se trouve désormais face à un dilemme. L’économie se retrouve pressurisée par un choc externe, fragilisant le tissu économique européen. Pour autant, ce choc étant de nature inflationniste, une baisse des taux pour soutenir l’activité aurait un effet inflationniste qui s’additionnerait à l’inflation naissante d’ordre énergétique. Une hausse des taux en revanche pour contrer l’inflation fragiliserait encore plus les agents privés. Prudence pour les grands argentiers, car ce scénario économique contient les germes d’une récession… À suivre de très près ; atterrissage prévu le 11 Juin !

Groupama Perspectives Sectorielles

Groupama Perspectives Sectorielles