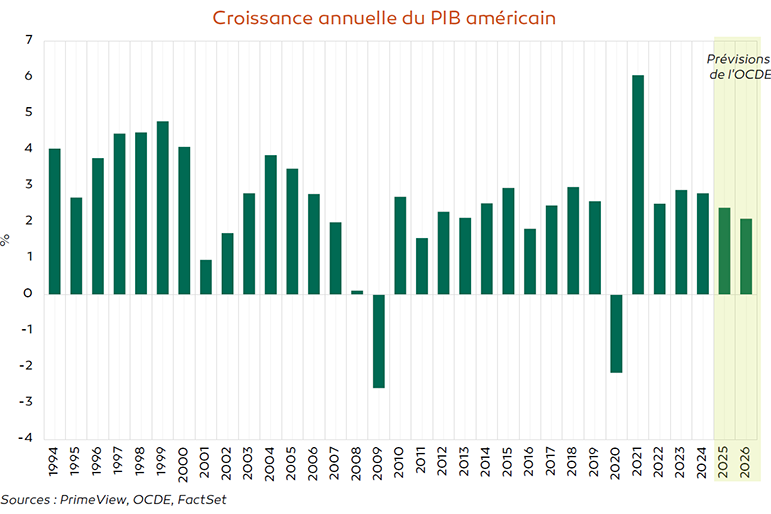

L’inflation américaine repart à la hausse depuis quelques mois, tirée majoritairement par les prix de l’énergie. En effet, l’inflation totale au mois d’avril s’élève à 3,8 % contre 2,4 % « seulement » au mois de février. L’inflation hors énergie est quant à elle passée de 2,6 % en février à 2,8 % en avril. Malgré le fait que les États-Unis sont le plus gros producteur mondial de pétrole, ces derniers ne sont pas épargnés par la guerre.

Alors que le marché de l’emploi montrait des signes de faiblesse ces derniers mois, notamment avec les vagues de licenciements dans le secteur de la Tech, dues aux craintes de remplacement par l’IA, le nombre d’offres d’emplois est reparti à la hausse en avril (+ 10 % par rapport à mars). De plus, le taux de chômage a reculé de 0,1 % depuis février. Encore un élément qui va venir peser dans la balance des grands argentiers outre-Atlantique.

Kevin Warsh vient de prendre ses fonctions en tant que nouveau président de la banque centrale Américaine en mai. Ce dernier, mandaté par Donald Trump afin qu’il baisse les taux d’intérêt pour soutenir l’économie, risque d’être confronté à un défi de taille : satisfaire le président Américain sans pousser l’inflation trop haut. Or, une baisse des taux alors que l’inflation augmente de nouveau semble aux antipodes de la doxa économique… La première réponse sera donnée mi juin, lors de son premier comité. Affaire à suivre (à l’heure où nous rédigeons, les orientations de la Réserve Fédérale n’ont pas été communiquées)…

Groupama Perspectives Sectorielles

Groupama Perspectives Sectorielles