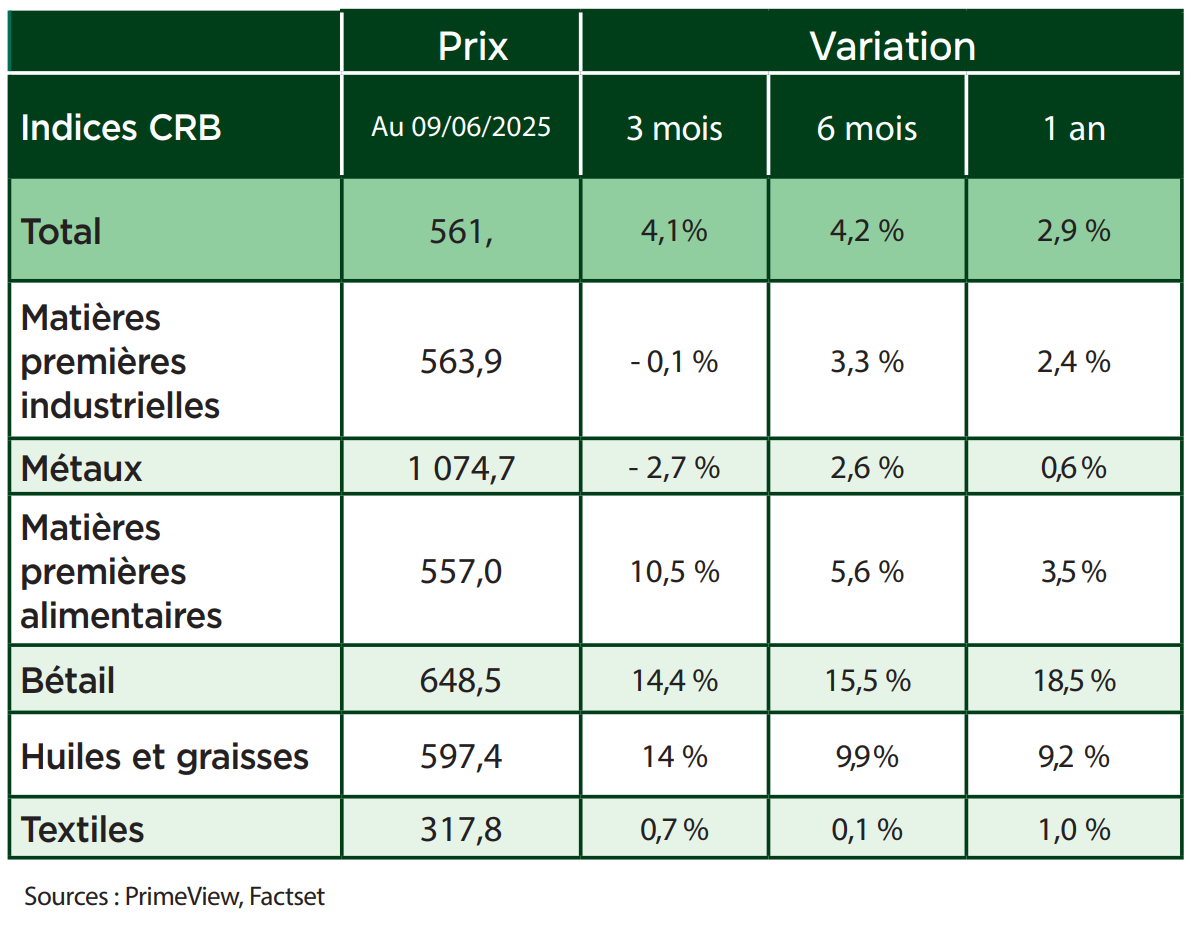

Céréales : l’ensemble des prix des principales céréales a connu une augmentation de 4,9 % sur un an. Les deux raisons principales étant des prévisions de récoltes inférieures aux attentes et une augmentation des prix de l’énergie et des engrais.

Huiles végétales : le prix des huiles végétales atteint son plus haut niveau depuis juin 2022 (+ 5,6 % depuis novembre dernier), tiré à la hausse par le prix de l’huile de palme qui augmente depuis un trimestre dû à une forte demande mondiale.

Produits laitiers : les prix des produits laitiers sont inférieurs de 22,4 % aux prix de mai 2025. Cette forte baisse est essentiellement due à une plus grande disponibilité des matières grasses laitières et à une plus forte concurrence dans le secteur, notamment en Europe.

Produits carnés : l'indice FAO des prix de la viande est en hausse de 6,3 % sur un an et de 0,1 % sur un mois. Les prix de la viande bovine et ovine, ainsi que celui de la volaille ont compensé la baisse des prix de la viande porcine. La forte abondance de cette dernière en Union européenne et la faiblesse de la demande à l’importation ont largement tiré les prix vers le bas.

Sucre : l'indice des prix du sucre a rebondi de 7,5 % en mai par rapport à avril. En cause, les craintes d’un resserrement de l’offre mondiale dans les mois à venir en partie liées au phénomène El Niño.

Groupama Perspectives Sectorielles

Groupama Perspectives Sectorielles